周二上午,我參加了由 Unusual_whales 主持的 Twitter 空間討論,與許多金融評論員進行了討論。在 8 月 CPI 報告發布之際,會議的主題是通脹及其對美聯儲 (FED) 政策的影響。

在討論中,我認為,美聯儲在大流行期間的貨幣政策導致了歷史上最快的貨幣增長,是當前高通脹水平的一個關鍵驅動因素。同樣,美聯儲未來的具體政策決定將對降低通脹起到最直接的作用。

其他人不同意,他們認為美聯儲幾乎沒有能力控製通貨膨脹。在他們看來,美聯儲已經實行了 40 年的寬松政策,卻沒有造成通貨膨脹。相反,今天通脹的原因是財政刺激、供應鏈中斷或通脹預期。

以任何標準衡量,今天的錢都比 2019 年多,我很驚訝有些人認為這一點無關緊要,但貨幣增長也不是全部。

與其教條式的爭論一個單一的立場,不如分別探討所有這些部分,以得出一個務實的觀點,讓我們來探討一下:

- 貨幣政策

- 財政政策

- 供應鏈

- 通貨膨脹預期

1. 貨幣政策

自上個世紀 80 年代初的高通脹時期以來,美聯儲已經放松了貨幣政策。在過去十年的大部分時間裏,短期利率從 1981 年的 19% 下降到 0%。2008 年,美聯儲推出了量化寬松政策 (Quantitative Easing),既用於預防危機,也用於提供全面經濟刺激。然而,盡管實行了數十年的寬松政策,但在大流行之前,通脹仍然受到控製。

但從直覺上看,認為寬松貨幣政策無法刺激通脹的結論是可疑的,而且依賴於對美聯儲政策的籠統概括。

首先,雖然自 20 世紀 80 年代以來,短期利率政策總體上有所下降,但這並不是一條直線。從 1980 年到 2020 年,有四個不同的利率周期。按照傳統的貨幣政策遊戲規則,美聯儲最初降低利率以刺激增長,然後提高利率以減緩增長。在每一種情況下,該周期都以經濟衰退和 CPI 通脹的快速下降而告終。

1) 從 1986 年到 1989 年,美聯儲提高了短期利率,直到 1991 年的儲蓄和貸款危機和經濟衰退。衰退期間,CPI 下降超過 3%。

2) 從 1994 年到 2000 年,美聯儲提高了短期利率,直到 2000 年的網絡崩潰和 2001 年的溫和衰退。衰退期間,CPI 下降超過 2%。

3) 從 2004 年至 2006 年,美聯儲提高短期利率,直到住房市場崩潰,刺激了金融危機和 2008 年的大衰退。衰退期間,CPI 下降超過 6%。

4) 從 2015 年到 2018 年,美聯儲再次提高利率,盡管商業周期的結束被大流行病的發生打斷。

正如利率與商業周期和實體經濟明顯相關一樣,它們也與通貨膨脹直接相關。例如,從 2020 年 1 月到 2022 年 4 月,美國的房價上漲了 42%,這幾乎完全是由於美聯儲政策推動的抵押貸款利率下降。不出所料,住房成本現在是影響 CPI 的最大、最棘手的因素之一。通過今天的加息,美聯儲試圖通過降低住房價值,最終降低住房成本,來扭轉這種通脹影響。

更有爭議的是流動性政策,即量化寬松 (QE) 和量化緊縮 (QT)。也許因為 QE 是一種相對較新的工具,人們對於 QE 和 QT 對經濟、貨幣增長和通貨膨脹的影響,有不同的看法 / 觀點,存在很大的分歧。

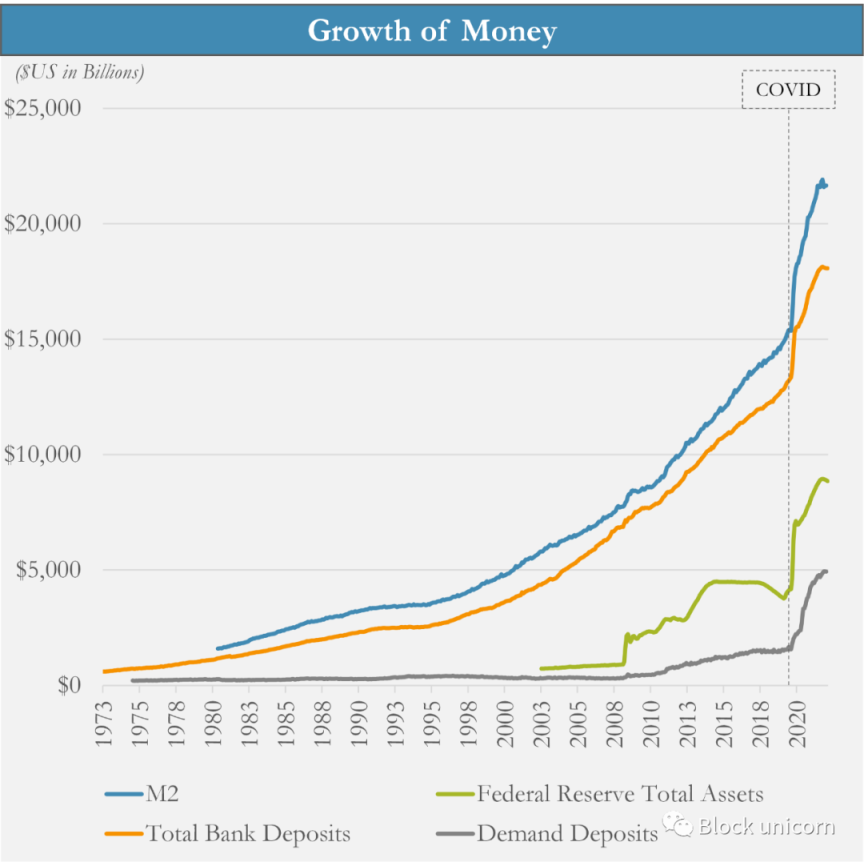

幸運的是,我們不需要依靠學術論據,因為我們有真實的世界數據。 在大流行期間,每一個衡量貨幣的指標都以歷史上最快的速度增長,與美聯儲通過 QE 進行的資產負債表擴張相吻合。

- M2( 美聯儲自己計算的貨幣供應量 ) 在 2021 年 2 月以 26.9% 的年增長率峰值增長,是通貨膨脹的 1970 年代 M2 增速峰值的兩倍,是 1981 - 2019 年 5.9% 復合年增長率的四倍多。

- 銀行存款總額也遵循了同樣的軌跡,年增長率達到了 22.6% 的峰值——這是迄今為止有歷史紀錄以來的最高水平。

- 活期存款——銀行存款中最具流動性和可支出的形式 ( 即支票賬戶 )——從 2020 年 2 月的 1.6 萬億美元增至今天的 4.9 萬億美元,增長了兩倍,是迄今為止最快的增長速度。

可消費現實世界貨幣的空前擴張是美聯儲的一項政策選擇,這得益於疫情期間 4.8 萬億美元的量化寬松政策。雖然這些政策決定是在一個獨特的和最初的通貨緊縮的經濟背景下刺激需求,但它並非沒有後果。簡單地說,人們現在可以支配的美元比以往任何時候都多。

通過利率政策和印鈔政策的結合,貨幣政策是當今通貨膨脹的主要驅動因素。

2. 財政政策

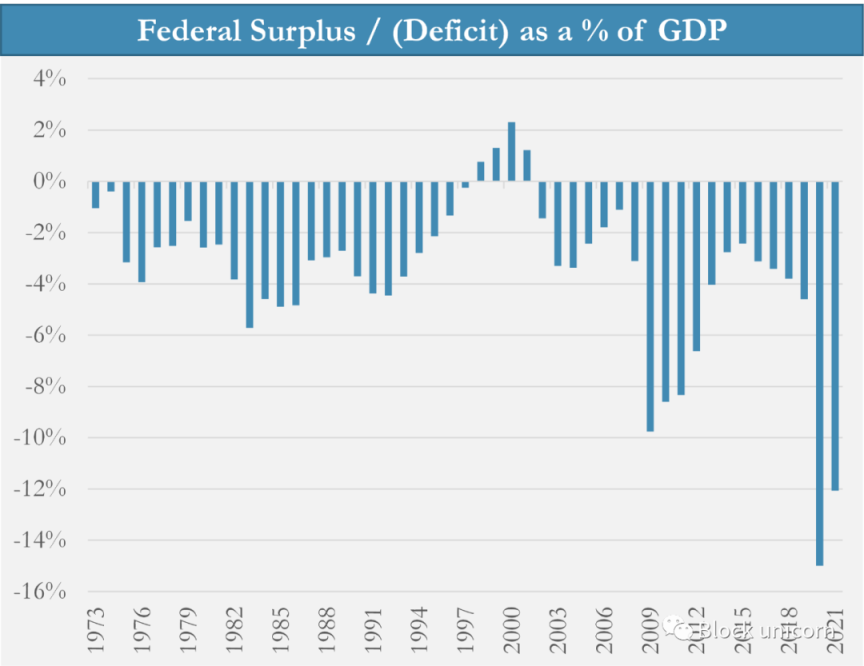

對當今通貨膨脹的另一種解釋是財政政策。國會在 2020 年和 2021 年通過了三項巨額支出法案,提供了總額為 5 萬億美元的刺激措施,主要是以直接轉移支付給個人、企業和地方政府的形式。

但赤字支出和財政刺激並不是一個新現象。自 1974 年以來,美國聯邦政府除了 1998 -2001 年,每年都出現赤字。過去 40 年裏,寬松的貨幣政策沒有導致通貨膨脹的論點,同樣適用於赤字支出。

但這種對財政政策的廣泛概括同樣存在缺陷。大流行期間的財政赤字規模和刺激形式 ( 直接轉移支付 ) 都是戰時以外前所未有的。這是美國第一次使用「直升機撒錢」作為政策工具,在將資金直接輸送到實體經濟方面發揮了重要作用。

但許多人忽視了一個關鍵點——貨幣政策是財政政策的支撐。 當聯邦政府出現赤字時,它就會花借來的錢。它的借貸能力取決於美聯儲創造的金融條件。

美聯儲的利率政策決定了政府的借款成本,而美聯儲的流動性政策決定了可借款的絕對數量。看看珍妮特·耶倫 (Janet Yellen) 在 2021 年 CNBC 報道的言論就知道了。

追溯到她擔任美聯儲主席的日子,耶倫長期以來一直稱國家的財政道路是 「 不可持續的 」,但在利率低和經濟復蘇仍未完成的情況下,她主張增加支出。

她隨後在周四的聽證會上告訴委員會,她認為為債務融資的成本仍然是 "非常可控的",因為她和其他經濟學家認為利率仍然很低。

在 2020 年 7 月的高峰期,財政部總賬戶(政府的支票賬戶)的余額達到 1.8 萬億美元,這比五個月前的 2020 年 2 月美國每家銀行的現金持有量總和還要多。那麽,這些錢是從哪裏來的呢?美聯儲印刷的錢。

新冠肺炎的財政刺激實際上是由美聯儲的量化寬松提供資金的。經濟刺激支票、PPP 貸款、失業救濟和地方政府的施舍都是數字媒體上新印出來的美元,直接註入到經濟的血液中。

在向實體經濟的各個領域註入資金方面,財政刺激顯然發揮了重要作用,但只有貨幣政策才能實現支出規模。國會沒有確保價格穩定的任務,也沒有這樣做的工具,這種責任在於美聯儲。

3. 供應鏈

在我看來,供應鏈的中斷是對通貨膨脹最沒有說服力的解釋。對供應鏈驅動的通貨膨脹的普遍看法是,全球各地的 COVID 限製使得商品、中間產品和最終產品的生產和交付更加困難。

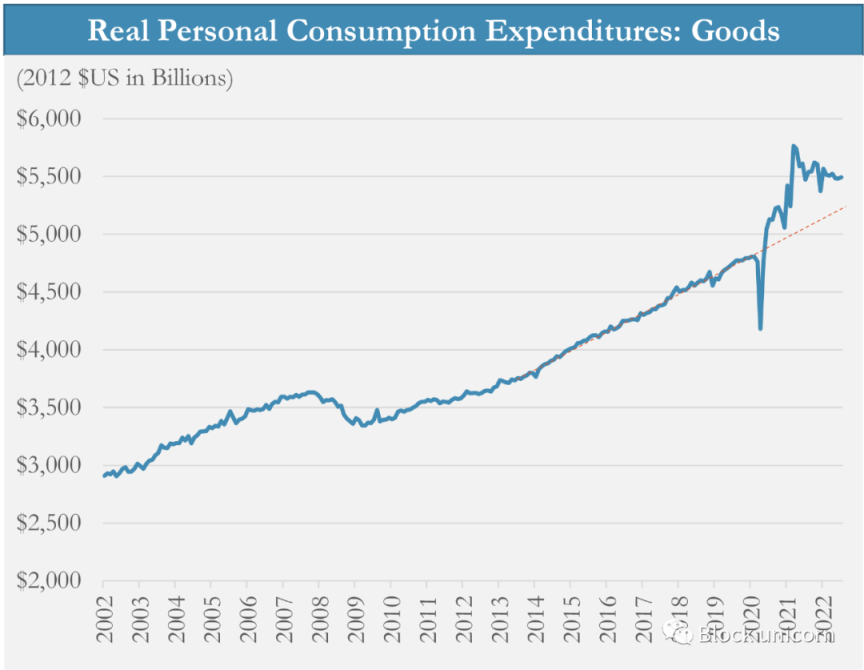

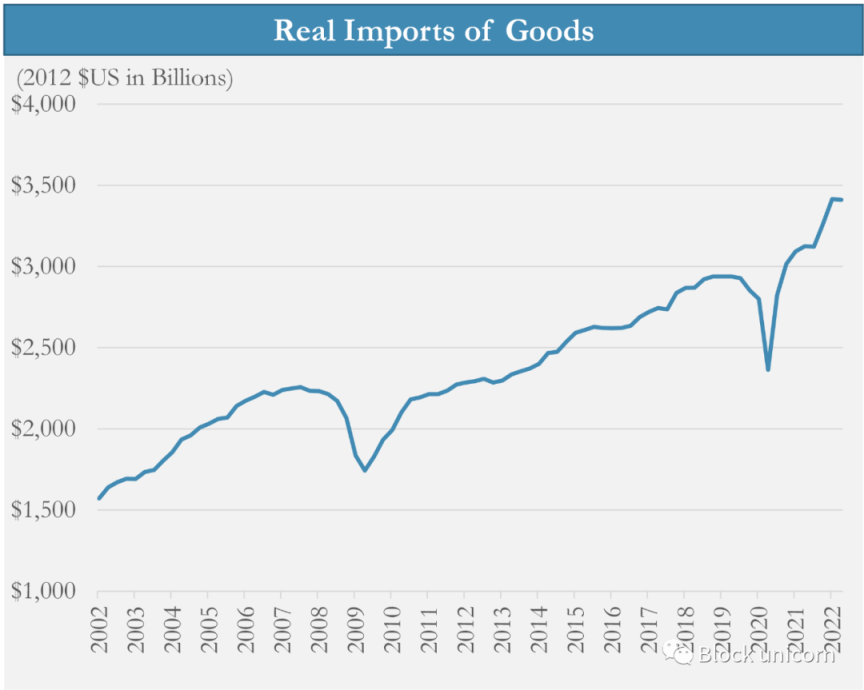

這一觀點並沒有得到數據的支持。盡管 COVID 帶來了物流方面的挑戰,但供應鏈生產(和美國消費)的商品比以往任何時候都多。從實際情況看,該國消費的商品仍然遠遠多於大流行前的趨勢。

2021 年秋天,超過 100 艘貨船在洛杉磯港外排起了長隊,不是因為我們的進口能力下降了,而是因為我們試圖進口比以往任何時候都多得多的貨物。按實際價值計算,大流行期間貨物進口增長了 20%。

就商品短缺而言,這並不是因為總的生產或運輸能力低於大流行前的水平,而是因為需求的增長速度超過了供應鏈的能力,盡管他們的努力令人欽佩。

需求增長有兩個原因:首先,支出從服務轉向消費品。其次,由於由國會指導和美聯儲資助的財政刺激措施,個人收入爆炸性增長。

在經濟全面重新開放之前,有一種合理的觀點認為,隨著支出回歸服務業,對商品的過度需求將有所緩和。今天,我們看到商品和進口都遠高於趨勢水平,盡管服務支出已經反彈。此外,商品通脹的任何緩和都被服務業通脹的加劇所抵消。

問題從來不在於失敗的供應鏈,而是在於需求過剩。

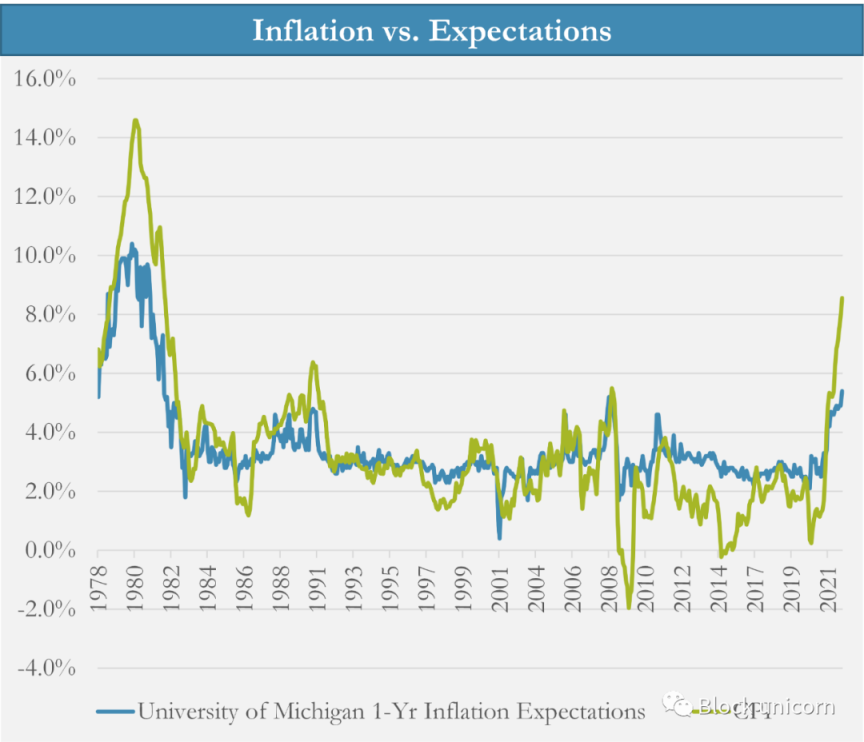

4. 預期通貨膨脹率

最後一個值得考慮的部分是通脹預期。預期的作用是很難量化的,但它是無數學術論文的主題。但有時,只看數據和自己分析會更容易。

當簡單的將密歇根大學調查的 1 年通貨膨脹預期與 CPI 作對比時,很難說預期是通貨膨脹的主要預測因素。相反,通脹預期似乎在很大程度上代表了當前的通脹,而且預期的變化通常與 CPI 同步發生。作為一個最近的例子,許多人已經註意到,汽油價格和通貨膨脹預期在今年夏天達到了一致的高峰。

相比之下,貨幣政策決定確實領先於其實際經濟影響 12-18 個月,這是公認的。加息引起的經濟衰退往往發生在美聯儲已經停止加息的一年或更長時間之後。因此,貨幣政策驅動通貨膨脹,而預期反映目前的情況,似乎要可信得多。

結論

中央銀行有強大的工具來刺激或對抗通貨膨脹。幫助解釋今天 8% 的通貨膨脹的最有說服力和整體性的論點是從貨幣政策、貨幣增長和美聯儲開始的。

財政刺激措施也發揮了重要作用,因為它將貨幣增長直接引導到經濟中,對通貨膨脹的影響要直接得多。但如此大規模的財政支出只有在貨幣政策促成的金融條件下才有可能。

商品短缺是由於需求過剩,而不是供應鏈的中斷或生產能力的破壞。同時,通脹預期似乎是與 CPI 通脹同步上升,而不是領先於它。

穩定價格的任務在於貨幣當局,即中央銀行。有了創造貨幣的巨大權力,就有了揮舞它的責任。展望未來,需要由美聯儲來對抗通貨膨脹,沒有人可以勝任這項任務。

Next

0 COMMENT

Top views