本文將帶你深入了解穩定幣的奧秘,從它的功能、分類到未來發展,讓你對穩定幣有更全面的認識。

1. 什麽是穩定幣?

穩定幣 (Stablecoin) 是加密貨幣 (Cryptocurrency) 的其中一種類型。由於依靠算法或權益證明等產生的虛擬貨幣容易受到波動,同時缺乏價值儲存的功能使之無法替代中心化貨幣,因此加密貨幣只被視為投機資產。穩定幣的核心想法是要打造一種底層分散式賬本,但維持貨幣穩定價值的機製。

Wikipedia. 穩定幣[EB/OL]. [2024.2.28]

加密貨幣的波動性,無論是長期還是短期,都使得這些貨幣大多被視為一種投機性投資。由更傳統的投資支持的穩定幣給市場對其價格的更大信心。因此,穩定幣通常是加密貨幣的機構和零售用戶進行金融決策時的首選選項。

2. 穩定幣的功能

價格波動使比特幣對日常使用來說過於不穩定。我們需要一種去中心化但價值不變的數字資產。市場需要一種可以用作貨幣價值儲存的資產,用於進入和退出(上下坡道)去中心化金融生態系統。這種資產還需要充當交換媒介——其價值應隨時間保持穩定。理想情況下,數字資產應具有低通貨膨脹以保持其購買力。

作為一種價值穩定的數字貨幣,穩定幣為加密貨幣市場提供了價值尺度和避險工具。在價格波動劇烈的市場中,穩定幣可以作為一種價值錨定,幫助投資者規避風險。有了價值較為穩定的穩定幣,價格不穩定的加密貨幣便獲得了相互交換的支點,使得 DeFi 中各種資產間的兌換更加便捷。因此,穩定幣具有一定的價值尺度功能。

而對於交易者來說,可以在下跌行情中把具有風險的數字資產轉換成穩定幣,從而達成避險作用,而無需離開整個加密貨幣生態。

3. 穩定幣的分類

根據穩定機製的不同,目前市場上常見的穩定幣可以大致分為四類:

- 法幣儲備抵押型穩定幣。如 USDC,USDT,也包括交易所發行的穩定幣,例如 BUSD。

- 數字資產儲備抵押型穩定幣。比如 MakerDAO 的 DAI 和 Synthetix 的 sUSD。

- 算法型穩定幣。如 LUNA,AMPL,Frax。

- 商品支持的穩定幣。(由於目前方案較少,這裏不做過多介紹)

3.1 法幣儲備抵押型穩定幣

其中,法幣儲備抵押型穩定幣是最為流行的一種。這種穩定幣一般由某個中心化的組織發行管理,且有現實中的金融資產如現金美元作為價值背書。這種中心化穩定幣具有「錨定」屬性的加密 Token,其目標是錨定某一鏈下資產,並與其保持相同的價值,為了保持價格穩定,中心化穩定幣由鏈下資產做抵押,如發行一個 USDT,Tether 公司會準備一美元的儲備保證金,為實現穩定幣價值和支持資產數量掛鉤,中心化發行人通常會聘請獨立的會計師事務所或審計機構定期對托管賬戶中的支持資產進行驗證。由於有著現實資產作為價值支撐,此類穩定幣的價格變動一般僅受短期供求影響,且一般波動較少。

但是由於此類穩定幣中心化程度較高,發行方在資產透明公開上也存在一定問題。比如說,雖然 USDT 發行方泰達公司,宣稱對於旗下的 USDT 具有 100% 美元資產儲備,但仍然長期被人指責為不透明的「無抵押印鈔機」。

3.2 數字資產儲備抵押型穩定幣

數字資產儲備抵押型穩定幣則是通過在智能合約上質押諸如 BTC、ETH 之類的數字資產(往往是超額抵押),從而發行的錨定法幣價格的數字貨幣。這一模式的代表有以太坊上由 Maker 所發行的 DAI 等。

這種超額抵押穩定幣可以理解為通過一系列算法以及代碼設計的智能合約生成,超額抵押穩定幣不會憑空產生出價值,因為超額抵押穩定幣通常是通過鎖定一定的資產鑄造出來的,如需要取回鎖定的資產則需要銷毀相應的超額抵押穩定幣。

3.3 算法型穩定幣

算法型穩定幣在機製上則較為特殊,此類穩定幣沒有任何價值支撐,而是通過算法調節供需關系從而保持自身價格穩定,這一過程與現實世界中的中央銀行有些類似。

這一模式的典型例子是 2018 年推出的 AMPL,該幣種也是算法穩定幣的鼻祖。算法穩定幣一般通過公開市場操作、 Rebasing、發行二級代幣等方式,控製穩定幣的供給。由於沒有其他價值基礎,僅依靠自身共識支撐,算法穩定幣對於投機行為造成的價格波動抵抗能力很小。

4. 穩定幣的機製

4.1 中心化穩定幣機製

資產支持 (Asset-Backed): 中心化穩定幣如 USDC 和 USDT 的價值主要通過與美元等法定貨 1:1 掛鉤來維持。這意味著每發行一個穩定幣,相應的一美元(或等值資產)將被存儲作為支持。這些支持資產通常由第三方存管機構持有。

發行和贖回 (Issuance and Redemption): 用戶可以通過將美元存入穩定幣的發行機構來獲得相等數量的 USDC 或 USDT。同樣,用戶也可以將這些穩定幣贖回為等值的美元。這個過程保證了穩定幣的供應與其支持的法定貨幣保持一致。

合規和監管 (Compliance and Regulation): 作為中心化的金融產品,USDC 和 USDT 的發行機構必須遵守相關的金融法規和合規要求。這包括反洗錢(AML)和了解你的客戶(KYC)政策的執行。

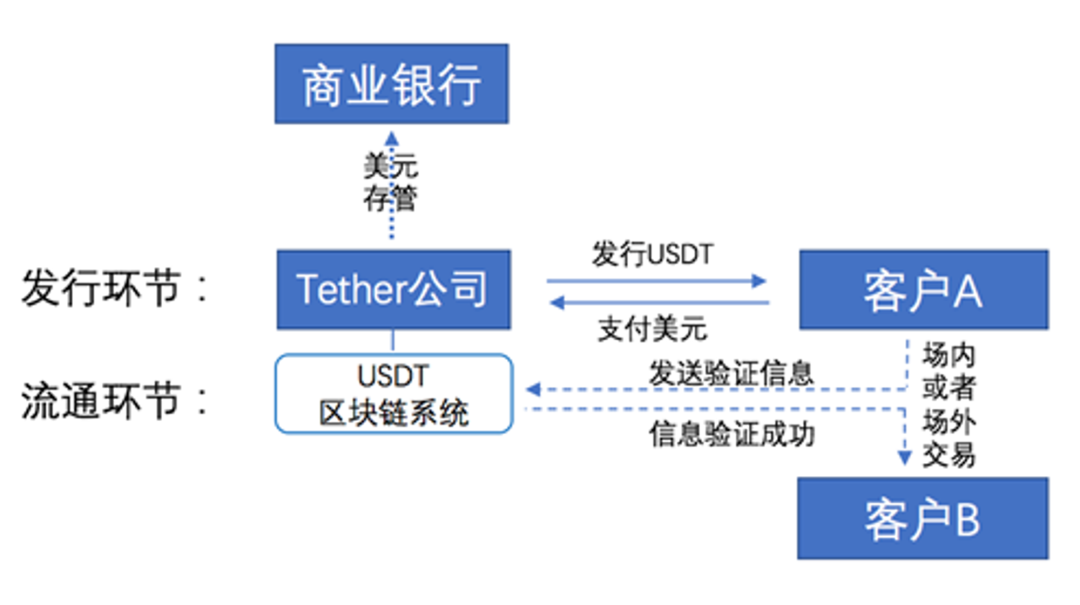

圖 1:USDT 發行與流通示意圖

來源:穩定幣的「穩定」與「不穩定」,作者:柯達

在鏈下型穩定幣發行與流通機製中,存在發行公司、客戶與存管銀行三方主體。以 USDT 為例,從圖上可見,客戶向 Tether 公司的銀行賬戶匯入一定數量的美元, Tether 公司在確認收到相應資金後,會從 Tether 公司的核心錢包向由該公司提供、屬於該客戶所有的 Tether 錢包轉入與美元數量等同的 USDT,此環節即為 USDT 的發行。在貨幣調控層面,Tether 公司自身無法通過日常的發行與贖回行為實現對 USDT 的價格進行幹預,也不存在外部關聯機構對 USDT 的價格操控。柯達. 穩定幣的「穩定」與「不穩定」[J]. 法律與新金融,2018,(35).

現階段在不同的國家,推出了錨定本國法幣的穩定幣比如新加坡元, XSGD 是由 Zilliqa 和 Xfers 聯合推出的穩定幣,錨定新加坡元(SGD)。e-CNY 是由中國人民銀行發行的數字版人民幣,可以視為一種國家支持的穩定幣,由中央銀行數字貨幣(CBDC)推出。歐元穩定幣,EURS 由 STASIS 發行,是錨定歐元的穩定幣。雖然市場上還沒有主流的英鎊穩定幣,但 GBPT 等項目正在探索這一領域。CADT 是錨定加拿大元的穩定幣。

4.2 超額抵押穩定幣機製

對於超額抵押(Overcollateralized Loans)型穩定幣而言,如 Maker Protocol,穩定幣機製大致有以下:

創建和銷毀機製 (Minting and Burning Mechanism): Dai 是通過 MakerDAO 的智能合約中的超額抵押貸款和還款過程創建和銷毀的。用戶將接受的抵押品類型(如以太幣)存入合約,可以根據其抵押品的價值鑄造新的 Dai 作為貸款。

為了衡量抵押品和借出的穩定幣的關系,我們引入了一個抵押率的概念。

抵押率 (Collateralization Ratio): 任何時候抵押品的美元價值除以借出的 Dai 數量是貸款的「抵押率」。這是根據一組去中心化預言機定期向合約報告的抵押資產單位的美元價格計算的。每種貸款類型都有一個固定的最低抵押率,通常在 110%-200% 的範圍內。

至於質押貨幣價值變動,引起抵押率的波動,當抵押率低於規定的最低抵押率時,通常會進入到清算階段。

清算機製 (Liquidation Mechanism): 如果貸款的抵押率低於最低比率,任何人都可以調用合約的某個功能,導致部分抵押品在去中心化交易所上被賣出以換取 Dai,然後用這些 Dai 償還債務並支付給調用該功能的賬戶獎勵。

利息和還款 (Interest Rates and Repayment): 貸款及其累積的利息還清後,歸還的 Dai 會自動銷毀,抵押品可供提取。這樣,Dai 的美元價值可以說是由 MakerDAO 智能合約持有的底層抵押品的美元價值支持的。

控製 Dai 的價值: 通過控製接受的抵押品類型、最低抵押率和借貸或存儲 Dai 的利率,MakerDAO 能夠控製流通中的 Dai 數量,從而控製其價值。

治理和 MKR 代幣 (MKR Token as a Recapitalization Resource): 提出和實施此類變量更改的權力通過代碼授予 MKR 代幣的持有者。治理代幣的所有者可以按照他們持有的代幣數量等比例投票表決提議的修改。MKR 代幣還作為對 MakerDAO 系統的投資。借款人支付的額外利息用於從市場上購買 MKR 代幣並銷毀它們,永久地將它們從流通中移除。這一機製旨在使 MKR 與借貸 DAI 的收入相關聯而變得通貨緊縮。

這種機製確保了 DAI 作為穩定幣的穩定性,同時通過去中心化的方式維護其價值。

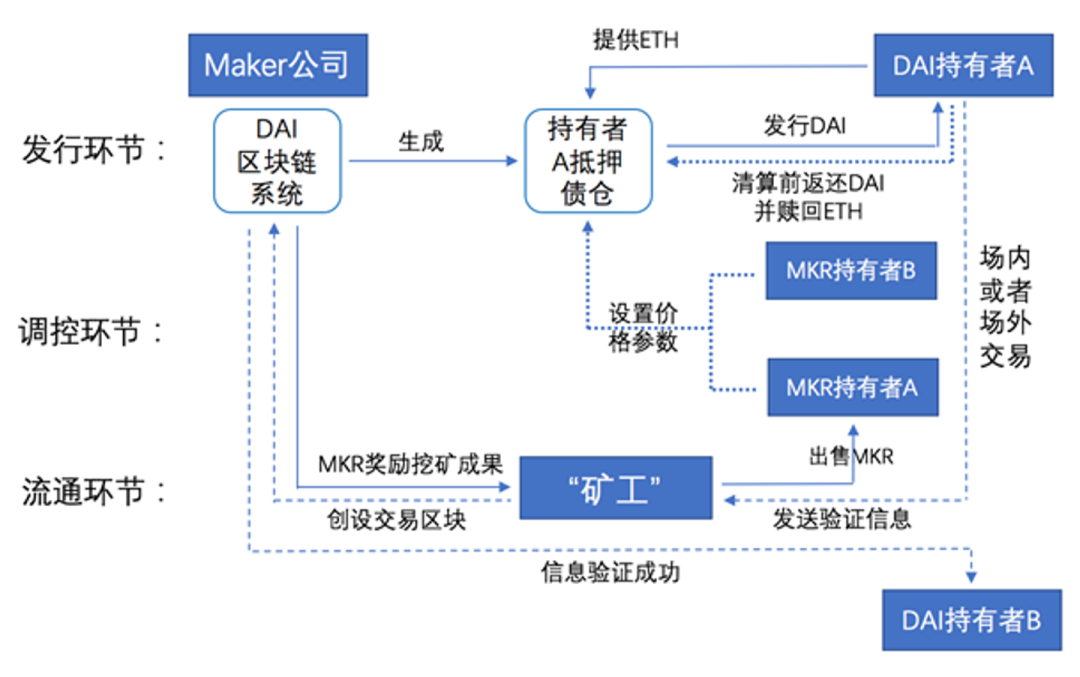

圖 2:DAI 發行、流通與調控示意圖

來源:穩定幣的「穩定」與「不穩定」,作者:柯達

如上圖,在 DAI 等鏈上型穩定幣的發行、流通與調控機製中,主要涉及兩類參與者:客戶和「關聯代幣」(如 MKR)的持有者。具體過程是,客戶首先將以太幣(ETH)存入由 MakerDAO 專為其設立的「抵押債倉」(CDP),該倉庫在確認 ETH 數量後將其鎖定,並基於一個低於 ETH 市值的比例發行相應數量的 DAI 至客戶的數字錢包。如果客戶想要贖回其抵押的 ETH,需要將相應數量的 DAI 返回至抵押債倉並支付所需的「穩定費用」,之後,債倉將銷毀回收的 DAI 並釋放抵押的 ETH。在這個系統中,MKR 代幣的持有者通過投票決定諸如抵押率、清算率和穩定費用等關鍵經濟參數,這些決策影響著客戶發行或贖回 DAI 的成本和激勵,進而對 DAI 的市場價值產生影響。當 ETH 市價下跌觸發預設的清算率,而相關 DAI 債務未能及時清償時,系統會自動啟動強製拍賣流程,以內部拍賣的方式處理抵押在債倉中的 ETH。

小結

比特幣等早期數字貨幣是基於對法幣國家信用的疑慮而生,力求實現貨幣發行的公開、民主與穩定性。然而大多數早期數字貨幣由於缺乏內在價值等因素,價格波動劇烈,在此背景下,以穩定貨幣價格為目標的穩定幣開始出現。

相較於比特幣等早期數字貨幣,錨定法定貨幣的鏈下型穩定幣價格最為穩定,錨定其他數字貨幣的鏈上型穩定幣次之,而無內在價值、僅由私人進行貨幣調控的算法型穩定幣價格波動性最強。穩定幣在實現價格穩定的過程中,又滋生了信用風險與「信任」風險,其陷入了「脫離法定貨幣」與「實現價格穩定」無法兼得的邏輯困境。穩定幣多中心化甚至完全中心化的運行機製,實質上已經違背了私人數字貨幣發行的初衷。

很多區塊鏈樂觀主義者認為未來大部分的線下實物資產均會被 token 化,成為區塊鏈上的數字資產,每個數字資產可以被分割為一定數量的通證在全世界範圍內進行流通,這將極大地促進資源的優化配置;而在線下資產被通證化的同時,需要一種價格穩定的數字貨幣,通過智能合約實現數字貨幣與通證的「貨銀對付」,有效履行交易媒介、價值尺度與價值貯藏等貨幣職能。

筆者看來,作為一個金融屬性的基礎設施,作為普通人我們可以關註於去中心化穩定幣的機會。目前做為超抵押穩定幣而言,有很多家運行了多年的機製,如 MakerDAO、DAI、sDAI、Aave、GHO、PRISMA 等. 未來也許我們也會發現更好的穩定幣方案。

1 COMMENT

大家都在看