HeadlinesSource:TechFlow

2022-11-29 09:44:05

灰度 (GBTC) 效應:機構泡沫與崩潰的始作俑者

This article belongs to original author

我們重新整理了一下兩年前的故事,始於 2020 年,我們稱之為 "灰度效應"。

當我們回顧這些畫面時,我們發現 2020-2021 年是牛市運行的開始,但同時,也埋下了推動 2022 年熊市出現的禍根。

如今,熊市還在繼續。

也許,Twitter 和媒體上的加密貨幣旁觀者目前正無可奈何地等待著最終的末日降臨,並希望它早點到來。因為那個數字貨幣集團(DCG)帝國正在自我崩潰.....一個擁有現在臭名昭著的灰度比特幣信托基金的帝國……

而這些早期線索向我們展示的是,我們正在進入一個完整的循環,過去的各種催化劑現在正在解體,我們看到了雙刃劍的另一面。

因此,今天,讓我們深入了解最近的一些醜聞,以使當今發生的事情更有意義。

泡沫的起始

在我們開始之前,我想談一件事。

我提到我們正在原地踏步,在任何人暗示兩年半前的所有進步現在已經消失之前,我想迅速消除這種惡性想法。

這已經不是兩年半以前,今年發生的事並不會讓這個行業倒退三到四年。

以這樣的惡性方式思考,也許暗示了一個人的信仰起源 —— 源於投機。我認為,這種方式對整個社會來說是無益的。我們很快就會看到,這種行為帶來的許多壞處。

因此,雖然當前的氣氛是陰沈和反思,但我們不要忽視每周都在以驚人的速度發生的技術突破……這種創新是事實。它是行業的內在力量,不會因為投機行為被推回幾年前。

如果有的話,在 Githubs、論壇和熱切的團隊中上升的能量就像一座準備噴發的火山。任何擋在它前面的東西都無法減緩它的進程。而一旦這種能量被釋放到世界上,會誕生最肥沃的土壤,使未來變得更加光明。

這個行業的創新和發展是任何行業中最自由的力量,它是一種在自由、真理和自我主權中烘托出來的力量。這些是不會簡單地失去信仰的真理......而且它們是今天失敗的頭條新聞沒有體現也沒有提及的真理。

因此,如果 "征服的目的是避免做與被征服者相同的事情"......讓我們回顧一下過去,希望能幫助我們向前邁進,不要讓過去的錯誤在明天困擾我們。我們沒有倒退,只是明白了目標的距離。

第一幕 —— 起始

它始於 2020 年的 DeFi 之夏。每個深陷鏈上交易困境的加密用戶都開始了解收益農場、保險庫、流動性聚合、合成代幣、收益代幣等等。

在這些代幣和 1,000% 以上的短期收益率產品的喧囂中,我們的內部交易和警報 AI 系統對比特幣現貨市場上發生的異常需求進行了深入研究。

這對我們來說是一個重大警報,因為現貨需求將價格推向新的範圍。衍生品將我們推向區間的高點和低點。對於任何回憶起 2020 年的人來說,對 2020 年 3 月低點的恐懼被烙印在交易員的腦海中。

當我們回顧過去時,我們發現有些諷刺的是,一種以收益率代幣為形式的新物種出現,讓生態系統中最大的鯨魚能夠在不被註意的情況下四處遊蕩......

這些鯨魚是引發 18 個月牛市的原因。

而今天,當價格回調到接近 18 個月前的市場位置時,我們意識到所有開始這一切的杠桿,正在退出舞臺。這就是我們之前提到的雙刃劍。

開始這個周期的人與登上頭條新聞的是一個人。

那麽,我在這裏指的是誰,指的是什麽?

讓我們拉出一條在 2020 年夏天引起我們興趣的推文。當時它比其他任何一條都更吸引我們,只是因為這種看漲的態度很可能與 AI 所挑選的東西有關。

這是一條現已刪除的推文,來自三箭資本(3AC)的負責人。

這是 3AC 賬面上的一個片段(可能有對沖),他們正在不斷增加多頭倉位。根據圖片,Zhu 的這張截圖反映了他大約開了 2340 ETH 的合約。當時的總金額剛剛好是 100 萬美元。

對於一個數十億美元的對沖基金來說,這可能是一個非常小的頭寸。但當時的 3AC 還不是十億美元的對沖基金。

根據 nymag 的報道中的一段話,該報道引用了 3AC 的年度報告,"根據其年度報告,三箭的主要基金的回報率超過了 5900%。到該年年底,它管理著超過 26 億美元的資產和 19 億美元的負債。"

這意味著 3AC 盈利約 7 億美元......這也意味著這兩家公司在 2020 年某個時候的收益超過 5,900%,管理著約 1,150 萬美元。

這使得該截圖更能反映出一個建立在信念上的超額賭註。

隨著 3AC 對對沖不感興趣的事實浮出水面,這個 ETH 頭寸是 3AC 要做的一個指標。我們甚至不知道 BTC 看漲期權是什麽樣子的 —— 那是一個流動性更強的期權市場。

我認為他的 BTC 期權頭寸要大得多,因為任何當時在 Deribit 交易的人都能證明存在巨大的價差。對於任何建立七位數以上頭寸的人來說,需要相當長的時間來填補,特別是在流動性差的 ETH 期權合約上。

這就是為什麽我們在上面的片段中也看到了如此多的合約和到期日。

好吧,那麽再深入了解一下這個位置,我們還知道在那條推文發布之前發生的一些事情。

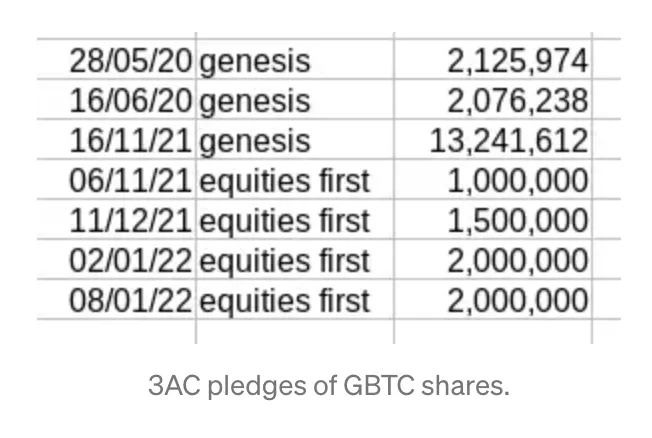

首先,3AC 購買了超過 2100 萬股的灰度比特幣信托(GBTC)。我們知道這要歸功於 2020 年 6 月 2 日美國證券交易委員會的文件。

灰度是數字貨幣集團的一個實體,它占領了市場,到目前為止總共積累了 536,000 個 BTC。

他們獨特的結構是使其成為可能的原因。它的結構本質上是為了囤積比特幣。BTC 和美元(然後用來購買 BTC)流入,不能提出。

Grayscale 實現這種單向流動的方式是他們分配份額的方式。經認可的投資者或 "富人 "可以註冊私募以接收份額。

然後,這些經認可的投資者可以向 Grayscale 提供 BTC 或美元。作為交換,Grayscale 給他們同等價值的股份。如果每股等於 0.001 BTC(實際上是 0.00095085),那麽每交給 Grayscale 一個 BTC,認可的投資者就會收到 1000GBTC(減去少量費用)。

問題是私人投資者必須等待 6 個月才能在市場上出售 GBTC。這就是非認可的散戶投資者投機的地方,也就是那些不那麽富有的買家。

用股票換取 BTC,這似乎很公平,但實際上,這並不公平。這是因為 GBTC 幾乎總是以溢價交易。在股票市場上尋求純粹投資 BTC 的非認可投資者或散戶投資者支付的不是公允價值。

這就是我的意思...最近 GBTC 收線於 28.25 美元。根據 BraveNewCoin 流動性指數,比特幣收於 22,830 美元。根據 Grayscale 網站,每個 GBTC 份額等於 0.00095085 BTC。意味著 GBTC 的公允價值為 21.71 美元。目前的價格有 30%的溢價,只是因為買家並不富裕。這 30% 的溢價直接流向了交出 BTC 的合格投資者。

這種策略是灰度公司創建信托的方式,其中比特幣基本上以一種單向流入的方式進入信托。哪個擁有比特幣的合格投資者對增加比特幣余額不感興趣?價格是 5,000 美元還是 20,000 美元並不重要。 只要有溢價,BTC 的價值就會增長。

在六個月內,這是一個幾乎無風險回報,回報率為 30%,一年則為 69%。

這是相當可觀的,自然的經濟壓力應該會將這一溢價降至 0%。 然而,出於某種原因,我們還沒有看到這種情況發生。

這意味著 3AC 很可能在 6 月 2 日提交文件之前購買了比特幣。我們可以根據 Su Zhu 在 2020 年 12 月 5 日發推文和在 2020 年 12 月 31 日提交下一份披露文件所花的大約 30 天時間來計算下面顯示的時期。下面的時間剛剛超過 30 天。

但請記住,Zhu 持有一些 7 月份的 ETH 看漲期權。它們的行權價為 240,每張合約的成本為 0.0246 ETH。

如果提前 1.5 個月或更長時間買入這些合約,這意味著該合約要想賺錢,價格需要上漲 20%到 40%以上(估計)。

目前,我們可以假設這些倉位是在這個時間範圍內進入的。

這裏的要點是,3AC 很有可能在現貨市場購買他們的 BTC 之前就購買了看漲期權,然後再將代幣發送到 Grayscale,並填寫 SEC 文件。這是合乎邏輯的,因為你可以從你的現貨購買中獲取利潤,因為 2100 萬股(~1000GBTC 股=1 BTC)大約是 21000 個比特幣。

這麽多的比特幣在當時是 1.5 億到 2 億美元,這意味著根據 3AC 的資產和負債,這是一筆借來的金額(來自貸方 Genesis)。

現在,如果我們再往前走一步,我們可以將時間排得更準……

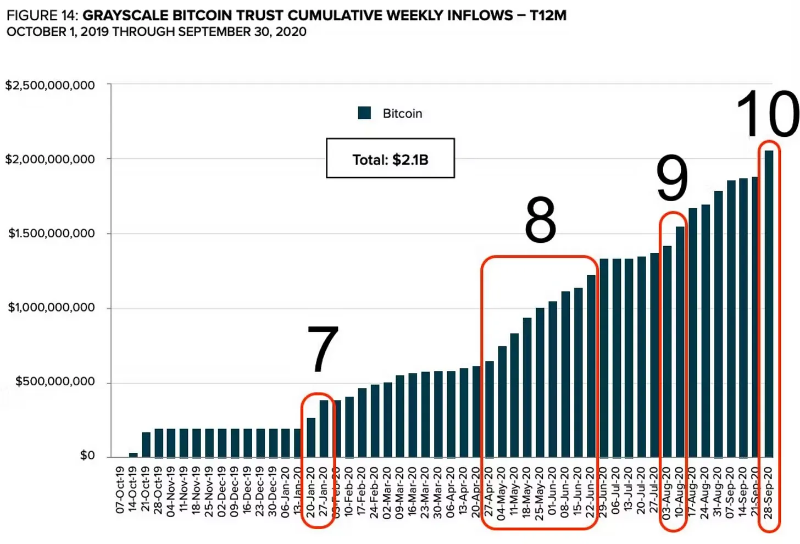

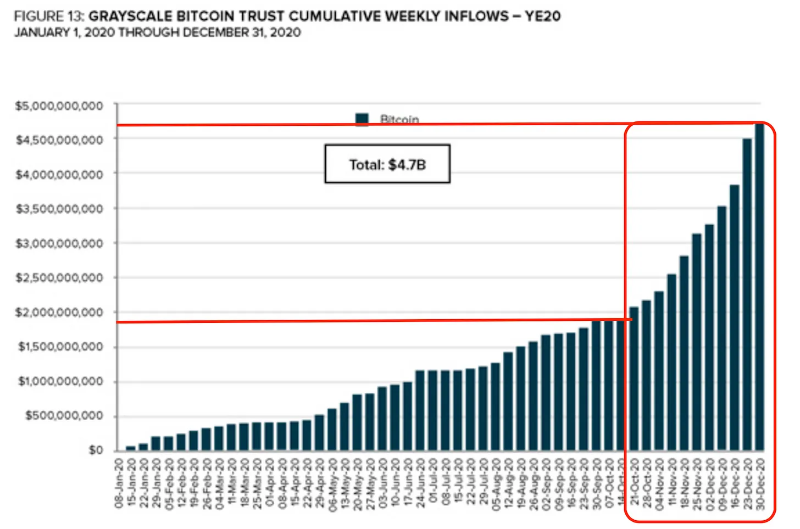

以下是灰度公司每周累計流入圖表的截圖。

這告訴我們,資金流入最早可能從 5 月 11 日那一周開始。這使我們處於先前的蠟燭圖中那兩個箱體的起點。這也為 4 月底和 5 月初的大動作提供了更多的支持,因為它源於 3AC<>灰度動態。

這一部分基本上總結了 Su Zhu 的第一幕。

但有趣的是,在第一幕中,我們可以看到 Su Zhu 在定向賭註中表現出恐懼。他想鎖定 GBTC 的溢價,但又擔心它將消失。

在這裏,他請求 FTX 的 SBF 圍繞 Grayscale 的 GBTC Trust 創建一個工具。我們只能假設這是為了讓 3AC 能夠在信托中退出頭寸,而無需等待 6 個月。

這條推文顯示出由於時間安排而引起的不安。3AC 在 6 月 2 日向美國證券交易委員會提交了文件,他們在 6 月期間的潛在溢價利潤從大約 23%下降到個位數。

雖然溢價仍然存在......但它預示了結局。

第二幕 —— 加大杠桿

我最初的理論是,3AC 至少持有其 GBTC 六個月,然後出售。

這將意味著在 12 月,2100 萬 GBTC 將進入市場。

但多虧了這篇文章中 Data Finnovation 的一些挖掘,我最初的看法似乎是錯誤的。當我們看 GBTC 圖表和成交量時,這看起來也很一致......2100 萬股的成交量似乎並不存在。在 Grayscale 母公司的借貸子公司 Genesis 借出比特幣後,拋出 2100 萬股......我非常懷疑他們是否願意製造這種波動。

相反...

為什麽 3AC 反其道而行之,加了更多的杠桿。畢竟,比特幣已經上漲了,溢價也在上升......所以在這裏,拿走現金是不錯的選擇。我們已經聽說過貸款人甚至不會對 3AC 進行盡職調查的故事。

因此,如果 3AC 要加杠桿,對話可能發生在 11 月底或 12 月初。原因是我們可以看到 Zhu 對即將發生的事情越來越有信心。

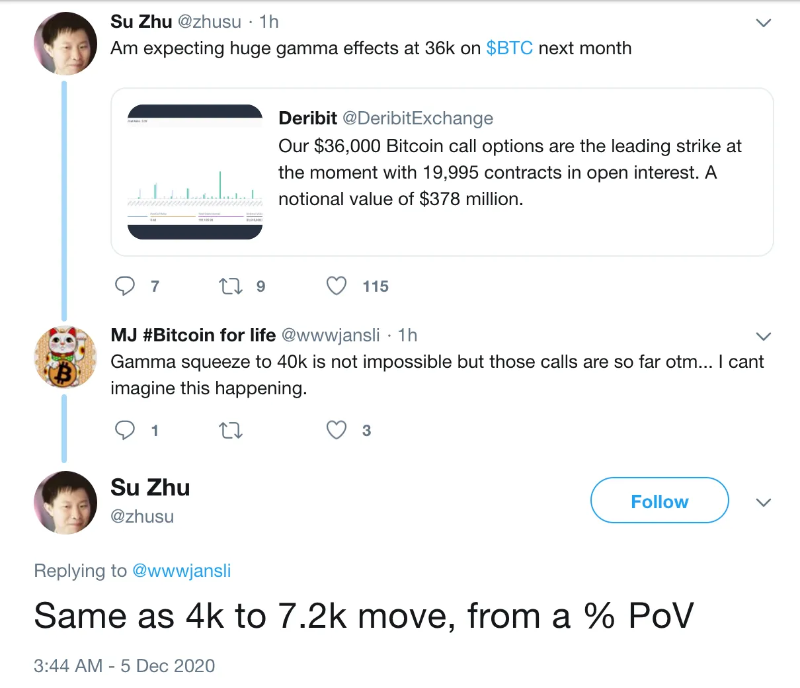

下面是一條已刪除的推文,表明他相信 Gamma 擠壓準備在月底發生。請記住,Zhu 當時持有看漲期權。

而 Su Zhu 有這麽多預見性的看漲期權可能表明,讓 3AC 繼續提高杠桿率的電話實際上可能發生在 2020 年夏天。

所以退一步說......

Su Zhu 在 2020 年 12 月 5 日很有信心,表示他預計 Gamma 會將 BTC 推到 36000 美元以上。當時的價格是 18.6 千美元,這意味著這需要在大約四個星期的時間內獲得 100%的回報。與此同時,BTC 尚未創下歷史新高,這再次成為一項艱巨的任務。

這種信心與 2020 年 12 月 31 日提交給美國證券交易委員會的文件相吻合,其中指出 3AC 當時持有 38,888,888 股 GBTC。

這意味著從 6 月 2 日至 2020 年 12 月 31 日,3AC 增加了 1780 萬股。

這是流入信托基金的資金,對 3AC 和其他公司來說有很大的空間。而最大的流入量上升恰好發生在市場火熱的時候。如果讓我猜測的話,最大的上升是在 3AC 采取行動嘗試它在 12 月 5 日提到的 Gamma 擠壓時。

而且說實話,如果這個比特幣期權交易員在五周內將 63.8 萬美元變成 400 萬美元的故事主角是 3AC,我不會感到驚訝。這個時間點將再次成為一個無法忽視的巧合。

所以現在是 2020 年底,3AC 有 26 億美元的資產和 19 億美元的負債。以 3880 萬 GBTC 股票,每股 32 美元左右,我們得到約 12.5 億美元,幾乎是他們賬面的一半。

憑借今年早些時候大約 7 億美元左右的利潤,我們可以假設 3AC 完全靠灰度效應生存。整個市場都在上漲。在占 3AC 賬面一半的交易中,非對沖交易獲得 60 倍以上的回報。

鑒於 3AC 賬面上有 19 億美元的負債,我們可以假設他們也在借 BTC 來進行我們目前為止一直在討論的灰度交易。

從一家 DCG 子公司借錢,以幫助另一家子公司賺取巨額管理費收入。

這就像允許貸方為即將到來的社區的購房者開設商店。 這些購房者實際上都不想住在那裏。 所以銀行給他們錢買房子……新房主要等六個月才能蓋好房子。

與此同時,房屋建築商從所有房屋中賺取了百分之幾的利潤。

這裏的關鍵是該地區沒有其他房屋建築商……或者換句話說,這個地區沒有其他購買比特幣的方式。

因此,回顧一下,貸款人在貸款上賺了大約 10%。房屋建築商在每個房屋上賺取 2-3%的利潤。而且,沒有購房者打算真正住在家裏。

這意味著為了使該計劃發揮作用,新的買家必須進入市場,不能從原來的房屋建築商那裏購買。

怎樣才能做到這一點呢?

第三幕 —— 敘事

2021 年第一季度,我們開始看到敘事發生了轉變。為了不讓灰度的溢價變成負數......需要更多的買家。

這就意味著需要接觸大眾。這裏的關鍵是個人不能從房屋建築商那裏購買房屋(也就是直接從 Grayscale 購買股票)。他們需要從市場上購買 GBTC。

這就是大量的散戶。

而且他們無法吸引那些願意通過使用 Coinbase、Kraken 或 Gemini 等交易所來學習交易曲線的用戶。

這就是 "Drop Gold "活動的魅力所在。它最初於 2019 年 5 月推出,正是 Graysacle 需要引誘的人群。更重要的是,如果你在互聯網上做一些搜索,你會發現在 2020 年底和 2021 年初是加密貨幣以外的用戶接受這個廣告的時候。

然後,為了在敘事上疊加一個敘事,Zhu 在第一季度開始了他的超級周期敘事,暗示人們需要為加密貨幣付出高昂的代價,因為它只會上漲。

炒作正在全速前進。

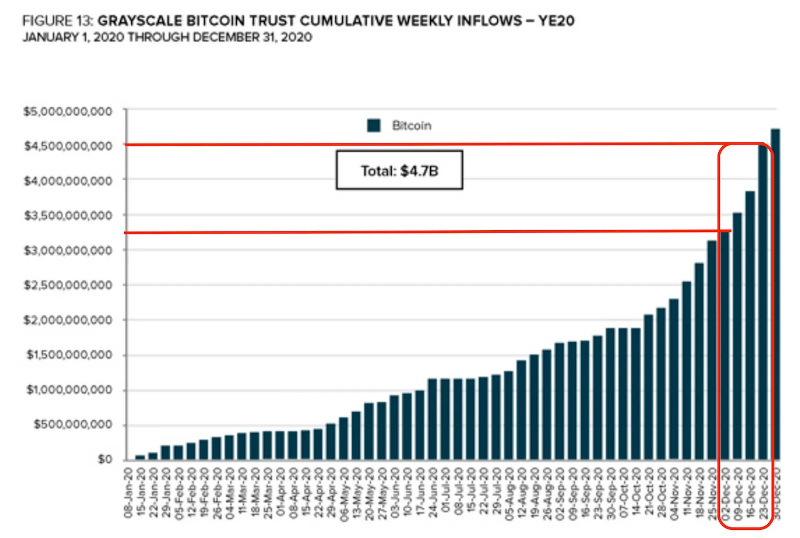

然而,這還不夠。Grayscale 在 2020 年的最後 10 周內流入了超過 25 億美元的資金。

它準備在 4 月中旬盡快上市。這 10 周見證了比之前整個 7 年更多的資本。再讀一下......在這 10 周內,進入信托基金的資本比之前 7 年都要多。

這段時間恰逢信托的資產凈值 (NAV) 轉負。8 月份的資金流入導致股價跌至低於信托基金可贖回的水平——如果信托基金允許贖回的話。

這不僅僅是一個麻煩......這是暴跌的真正開始。就在 25 億多美元的 GBTC 準備進入市場的時候,灰度如何挽救負資產凈值?

第四幕 —— 結束

4 月 5 日,Grayscale 繼續宣布打算將信托基金轉換為 ETF。 如果成功,資產凈值將回到標準值。

要使信托恢復到面值,灰度公司需要向市場出售 BTC。這意味著如果有人以比資產凈值低的價格購買 GBTC,他們將獲得收益。

這是該信托基金結束的開始。當比特幣在 2021 年第三季度反彈時,資產凈值幾乎恢復了......但資產凈值從未再次轉正,很明顯,該信托基金正在變得虛弱。

Grayscale、DCG、Genesis 和 3AC 都是食槽裏的豬。如果生活教會了我一個教訓,就是永遠不要成為豬,因為豬會被宰殺。

而這正是市場在 2022 年開始轉向時發生的事情。

無論如何,這就是為什麽我們現在看到 Grayscale、Genesis 和 DCG 苦苦掙紮的原因。Barry Silbert 確實在這個領域做了很多好事。

但他和他龐大的實體變得貪婪。如果我們仔細觀察,我們可能會看到 Grayscale/DCG 的根源與加密貨幣中幾乎所有的爆炸事件都有聯系。這個行業確實是那麽小。

可能他一開始是好的,但現在已經對行業有害。不要擔心它的消亡。如果我們發現 Grayscale <> DCG <> Genesis(甚至 BlockFi)也許更多的實體都死掉了,我不會感到驚訝。

無論目前的法案如何,它都宣告著當前周期的終結。也許,這使我們離下一個周期更近了一點。

0 COMMENT

Top views