HeadlinesSource:ForesightNews

2022-11-23 07:49:25

曾經被視為「牛市製造機」們的機構巨鯨,如今都怎麽了?

This article belongs to original author

11 月 17 日,薩爾瓦多總統 Nayib Bukele 表示,「從明天開始,我們將每天購買一個比特幣」,直接開始了國家級別的比特幣定投之旅。

相信不少朋友也都有印象, 幾乎每一次加密市場大幅下跌之際,薩爾瓦多總統都會出來給大家註射強心劑,宣布薩爾瓦多又購買了 xxx 枚比特幣。

但作為 2021 年之前一舉一動都備受行業矚目的老牌機構,近來包括薩爾瓦多、灰度、 Microstrategy 等在內的機構巨鯨老面孔卻聲量漸小, 甚至於對市場的影響愈發可以忽略不計,那這批曾經的風雲機構與巨鯨們都怎麽了?

01

風起於「機構巨鯨」

從某種程度上講,2020 年前所未有的機構入場步伐,讓至今的這輪牛熊周期從一開始就充滿了「機構牛」的屬性。

- 灰度:機構先行者,加密貔貅

作為數字貨幣集團 DCG(Digital Currency Group)於 2013 年專門設立的子公司,灰度從誕生之日起便是加密世界舉足輕重的機構代表,也是最大最早的加密「明牌巨鯨」之一, 多年來一直以信托基金的方式為投資者提供合規的加密貨幣投資渠道。

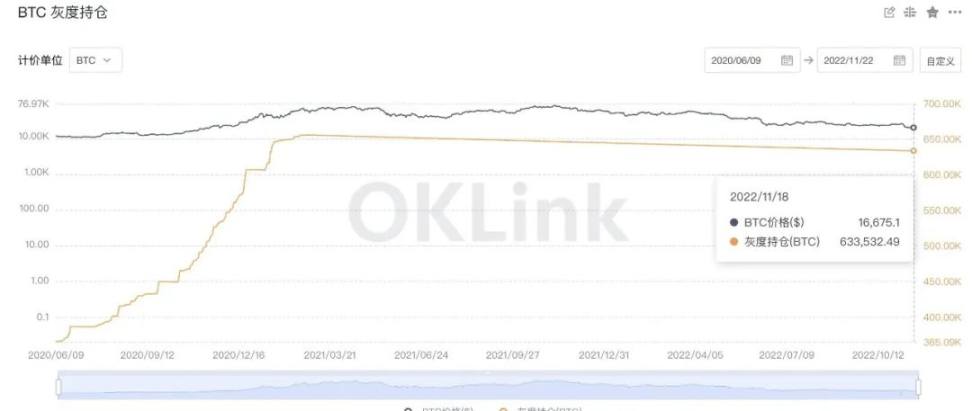

來源:OKlink

截至 11 月 18 日灰度僅比特幣信托的管理規模(AUM)就超過 63.35 萬枚(約 102 億美元),仍是最大的加密貨幣托管機構之一,且除比特幣外,目前的單一信托基金還包含 ETH、BCH、LTC、XLM、ETC、ZEC、ZEN、SOL、BAT 等, 總持倉價值超 147 億美元。

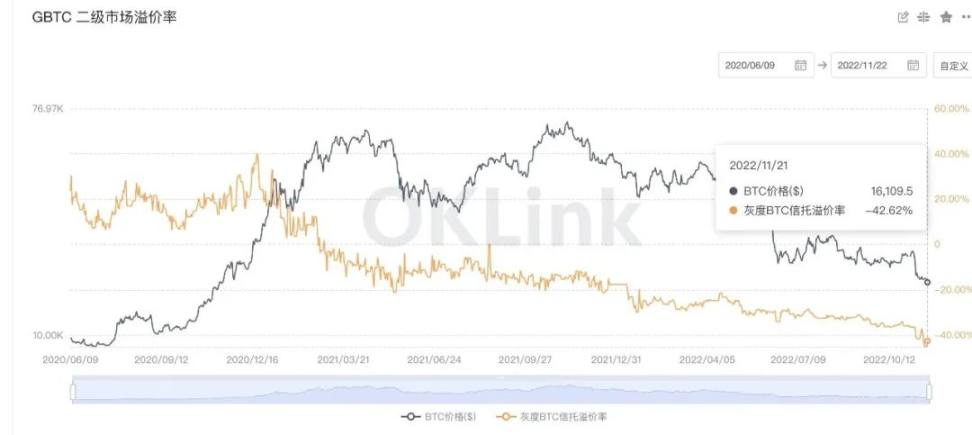

但最新數據顯示,灰度比特幣、以太坊等信托產品負溢價幾乎處於歷史新低, 其中,灰度比特幣信托負溢價最低達 45.2% (木頭姐旗下 ARK 基金近期增持數百萬美元 gbtc,反彈至 42.62%) ,以太坊信托為 44.65%,ETC 信托的負溢價更是達到了離譜的 66.99%,均處於歷史最低位。

來源:Oklink

從負溢價的角度看,這對曾經在一級市場以現金或是 BTC、ETH 的方式參與 GBTC、ETHE 信托的私募的投資者傷害很大 ,因為目前的灰度加密貨幣信托並不能直接贖回其標的資產——尚沒有明確的退出機製,暫時不存在「贖回」或「減持」。

那等這些投資者過 6 或 12 個月後(GBTC、ETHE 的解鎖期),手中解鎖的 BTCG、ETHE 份額在美股二級市場出售,按目前的負溢價只能是虧損。

不過其實負溢價對灰度而言,仍算是穩賺不賠的買賣,因為灰度的收入只來自於托管費用:其中 BTC 信托的費率最低,為每年 2%,其他單幣種加密貨幣信托產品的管理費為每年 2.5%。 按照此比例,在如今上百億美元的資產規模下,單管理費這一項的收入都數億美元。

此前,有人透露灰度母公司通過一張此前未披露的、對潛在投資者隱藏的本票,對子公司 Genesis 欠款超 11 億美元,並要求不要披露。有知情人士表示,Genesis 緊急融資目標已從 10 億降至 5 億美元,同時,Coinbase 披露灰度持倉數據,共持有超 63.5 萬枚 BTC 和 300 萬枚 ETH。

今日,據 Coinbase 發布的灰度持有資產報告顯示,Genesis 資產負債表上有 28 億美元未償貸款,約 30% 發放給母公司 DCG 等關聯方。

- 薩爾瓦多:舉國之力,買買買

2021 年 9 月 7 日,薩爾瓦多正式將比特幣定為法定貨幣,具體內容包括推出電子錢包 Chivo 並為下載錢包的居民各預存 30 美元的比特幣。

在一輪又一輪的「抄底」加持之下,薩爾瓦多截至目前已經累計儲備了 2381 枚 BTC,平均購買價格在 4.5 萬美元上下,按當前 16200 美元的價格當前浮虧約 65%,虧損金額約 6857 萬美元左右。

不過薩爾瓦多財政部長此前就表示「不會出售購買的比特幣」,前兩天還稱比特幣崩盤帶來的財政風險極小。

- MicroStrategy:場外舉債,豪賭比特幣

拋開作為托管方的交易平臺,當前持有比特幣數量超過 10 萬枚的公司主體,除了 Block.one 和早已倒閉的 Mt.Gox,排名第三位的就是 MicroStrategy 了。

根據本月初其披露的第三季度財報,MicroStrategy 目前持有約 13 萬枚比特幣(約占流通中比特幣總量的 0.615%),價值約 21 億美元,平均成本為 30640 美元,按目前 16200 美元的價格計算,持倉浮虧約 18.7 億美元。

作為比特幣的老屯家,MicroStrategy 對比特幣的買買買早已是大手筆的明牌策略,它公開買入比特幣的消息,最早可以追溯到 2020 年 8 月 11 日:

依據其 2020 年第二季度財報中製定的資產配置策略,花費 2.5 億美元購買了 21454 枚比特, 這也就意味著它的首次買入成本約為每枚比特幣 11652 美元。

隨後在 2020 年 9 月中旬,它便宣布再次以 1.75 億美元購入 16796 枚比特幣,並表示會將比特幣作為主要的儲備資產,自此 MicroStrategy 便開始了一發不可收拾的增持之路。

而 MicroStrategy 公開的最後一次買入則為今年 8 月 2 日至 2022 年 9 月 19 日期間,以約 600 萬美元現金收購了約 301 枚比特幣, 單枚平均價格為 19851 美元。

不過雖然目前的二級市場價格遠遠跌破了它的成本價,但根據 MicroStrategy 首席執行官 Michael Saylor 在 5 月份披露的信息,MicroStrategy 有 2.05 億美元的定期貸款,需要維持 4.1 億美元作為抵押品,而它有 115109 枚 BTC 可以質押, 所以只有當比特幣的價格低於 3562 美元,MicroStrategy 的比特幣才可能面臨清算。

- Multicoin:加密嬌子的隕落

在本輪牛市周期中湧出的新秀們,像 Three Arrows Capita、Multicoin、Alameda,都在潮水退去時回歸了最初的樣子。

其中 Multicoin Capital 更是從加密神壇跌落,此前就有消息人士透露,因 FTX 破產事件,Multicoin 在大約兩周內資產規模下跌約 55%。

「成也 Solana,敗也 Solana」,此前 Multicoin 近乎奇跡般的超高回報率得益於對 Solana 等大膽押註的成功,如今也正是導致其崩潰的主因 ——除了 9.7% 的資產由 FTX 托管,損失還包括其長期看漲 Solana 以及 Solana 生態資產,比如 Mango、持有 FTX.US 股權和未完成的衍生品合約。

02

本輪周期的機構祛魅

如今回頭看,灰度買入、Microstrategy 買買買, 這些曾經在 2020 年曾被當作拉動場外增量資金的「牛市發動機」, 在如今的大環境之下,不僅不再奏效,甚至成了一顆顆隨時可能引發行業海嘯的潛在風險點。

本輪 FTX 事件的發酵,在某種程度上,為加密行業與 Web3 世界的機構進行了一次徹底的祛魅 ——畢竟一直鼓吹合規的 FTX,最終卻因為挪用客戶資產及關聯機構 Alameda 的財務問題,造成百億美元級別的窟窿,無疑是對「機構」二字最大的諷刺。

而從後續的影響來看,無論是 Multicoin 單月凈值下跌過半的「加密 VC 神話」的破滅,還是新加坡國資委淡馬錫(2.75 億美元)、Paradigm(2.9 億美元)、紅杉資本的數億美元投資減記,都在加速這一進程。

曾經似乎對加密行業發展擁有舉足輕重的影響力與推動力的機構巨鯨們,本質上也只是順風時的積極因素被放大,而那些憑風而起的新秀機構與「New Money」們,只有退潮時的表現才是真實的實力與姿態。

其實早在之前就曾現出端倪,7 月 8 日,DeFi 巨鯨「0xb1」突然發推自述,稱自己及背後的團隊曾在 2020 至 2021 年間參與管理 Celsius 的近 20 億美元客戶資產,但 Celsius 並未按 KeyFi 的策略進行對沖並導致損失,且歸咎於 KeyFi 操作不當,一直拖欠 KeyFi 的資管費用至今,故向 Celsius 提起訴訟。

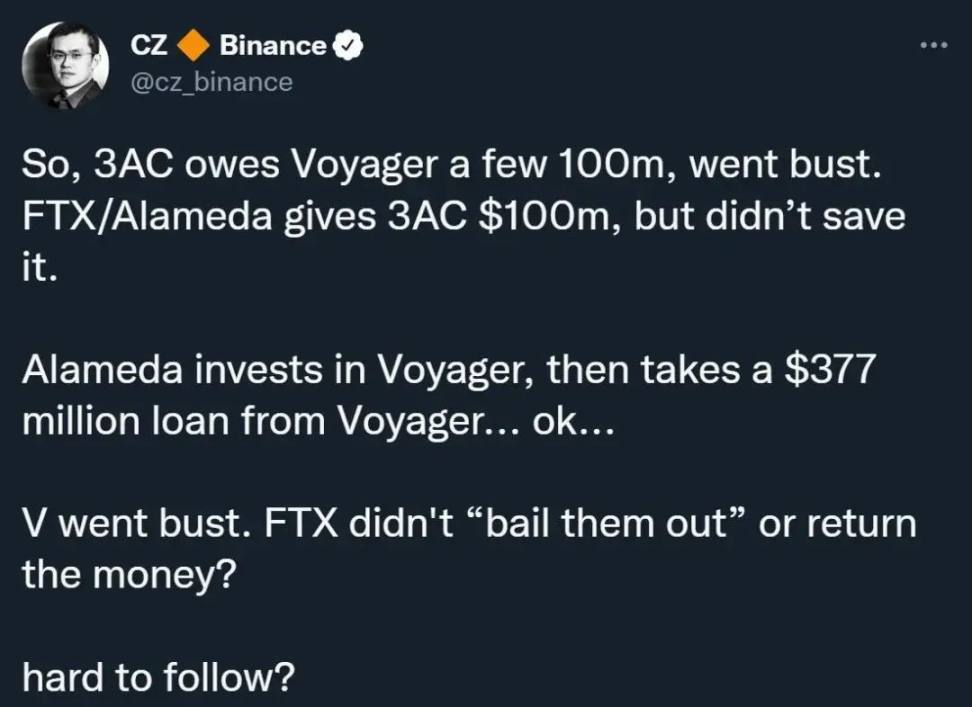

而在 Alameda 爆雷之前,加密經紀商 Voyager Digital 申請破產時,破產申請文件就披露 Alameda 竟然有向 Voyager Digital 借款,達 3.76 億美元,數目僅次於 Three Arrows Capital。

當時幣安創始人 CZ 就對此發起抨擊,稱破產前 Alamema 才向 Voyager 提供借代額度以舒緩流動性危機, 這等於 SBF 是先投資 Voyager,然後再從它那裏再借錢, 而根據公開可查的記錄,其最初的投資額肯定是遠遠不到 3.76 美元的後續借款額。

如今事後回看,誅心點講,這的確很容易讓我們聯想到 SBF 最初投資 Voyager 的動機,甚至不排除通過投資獲得話語權,繼而為自己的大筆借代開啟方便之門(所謂的控股後掏空資產)。

包括最新的 BlockFi 也是同樣的套路 ,其員工透露「FTX 救助 BlockFi 的唯一條件是將我們的用戶資金放到他們的平臺上,用於他們的空殼遊戲,他們施加了巨大的壓力,讓 BlockFi 資金轉移到 FTX 托管,高管告訴員工不要問關於這一舉動的問題」。

這種左手轉右手滾雪球挪用用戶資產的玩法,真是讓人瞠目結舌。此前《 FTX 不是第一個也不會是最後一個,加密史上 6 大暴雷事件盤點 》一文中我們說太陽底下沒有新鮮事,DeFi 世界沒有神話,其實 CeFi 機構也是如此,甚至滿眼汙糟。

一輪周期結束,如今潮水退去,我們才慢慢發現,曾經看似舉足輕重的巨鯨與機構背後,究竟有著怎樣不為人知的牽扯,又是怎樣的血腥。

03

小結

對於仍處於高速發展的行業而言,破除對巨鯨布局的執念,祛魅機構,或許會是這個特別的周期中,行業收獲的最大經驗之一。

朋友們, 你還會相信那些外表光鮮,投資收益率驚人的明星機構嗎? 歡迎評論區交流討論。

END

0 COMMENT

Top views